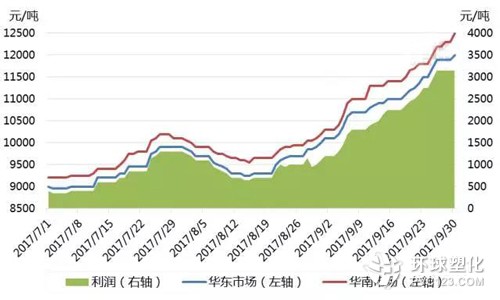

本周,國內的環己酮市場繼續呈上漲趨勢。周初工廠報盤價格調漲到了11300-11500元/噸現款自提,實單成交大致在11200元/噸現款附近出廠,對比上周漲了400元/噸左右。目前國內的化工原料純苯市場的價格大致在6300-6400元/噸之間,環己酮與純苯的價差大概5000元/噸左右,利潤空間已經高達3000元/噸左右,這種情況實屬罕見!同時,較高的利潤空間也增加了市場恐跌的情緒。在進入雙節長假前的最后一周,而國內環己酮市場除了繼續拉漲以外,大多數的市場人士對于節后的市場走勢會更加的感興趣,目前工廠的利潤相對豐厚,而且恐跌的避險中間商也比較多。那么,我們從以下的幾個因素來進行分析:

供需不平衡,市場脫離了純苯束縛

首先,自從8月中旬以后,環己酮的市場走勢就像“開了掛”似的,開始了它趨于瘋狂的漲價之路。由于純苯的掛牌價格長期處于6100-6400之間,在低位進行徘徊,而對環己酮市場不僅沒有提振作用,貿易商反而覺得是純苯拖累了化工原料環己酮漲價的幅度!在這一個半月當中,環己酮工廠的開工率平均在73.8%附近,主要下游的己內酰胺的開工率則是平均在74%左右,從開工率來進行分析,環己酮的相對產量不足,主要的原因是8-9月份的環保督查大大的影響了相關工廠的開工率,而環己酮廠家開工不足也進一步的導致了現貨供應的緊張。目前,海力兩套10萬噸裝置以及洪業集團16萬噸裝置都相繼停車,濟寧中銀,山西潞寶,福建東鑫等廠家開工負荷處于低位運轉當中,所以短期內產量難有實質性的提升空間。

化纖市場筑底反彈,需求有增無減

9月初,國內己化工原料內酰胺的市場價格觸底反彈,由于受到環己酮市場大幅走高以及供應縮減的影響,環己酮漲勢已經讓不少市場人士大跌眼鏡,而外采型的己內酰胺的廠家又迫于成本的壓力下,目前采購存在抵觸的情緒,供需雙方的商談也在僵持的進行拉鋸,在此期間,化工原料己內酰胺的工廠因為原材料的短缺造成了負荷的進一步的降低,南京東方一套20萬噸的裝置提前進行檢修,而浙江巨化、巴陵石化,山西潞寶等裝置的開工也沒有未達到滿負荷進行生產,工廠此時抓住時機,報盤寬幅不斷的調漲,而下游聚合工廠在買漲不買跌的心態下積極的進行備貨,此外在傳統意義上的金九銀十,終端市場對與紡絲需求逐漸的增加,目前整體產業鏈開工以及價格都維持上漲的趨勢。

從目前的情況看,10月份南京東方、巴陵石化、浙江巨化、浙江恒逸等主要外采型廠家都存補貨的需求,此外,市場傳聞福建申遠存在采購的意向,而環己酮工廠的開工率可以提升的空間較為的有限,主要外銷型的廠家暫時沒有較大的市場供應量或著將持續利好價格走勢。綜合分析,純苯市場預計窄幅震蕩,對化工原料環己酮市場指引性較為的有限,在供需的作用下,預計短線國內的環己酮市場保持著高位偏強的走勢。也有市場傳聞寬幅拉漲將近千元左右的空間!后市環己酮的市場的頂峰在哪里,還需要關注己內酰胺工廠的開工率以及價格的走勢的指引。

截止目前,華北以及山東地區的環己酮市場參考11550-11600元/噸現款送到;華東市場主流價格參考11700-11900元/噸現款送到;華南市場主流價格參考12100-12200元/噸現款送到。